Lámete si hlavu nad otázkou „Do čoho sa oplatí investovať svoje peniaze?“ Žijeme vo svete plnom možností a je mimoriadne dôležité vedieť z nich profitovať.

Poradím vám teda do čoho sa oplatí investovať podľa toho, aké sú vaše osobné charakteristiky, ciele, podľa doby na ktorú chcete sporiť, poviem vám, do čoho investovať v rôznych fázach ekonomického cyklu (keď sú fondy hore, dole, alebo dlhodobo stúpajú) a ukážem vám pár mojich obľúbených fondov, z ktorých sa v správnych pomeroch dajú vyskladať stabilne rastúce portfóliá.

1. Pár slov o tom, ako investovať

Investovanie je prostý nákup a predaj výhodných aktív. Investovanie do fondov je nákup a predaj podielov na aktívach, ktoré kupuje fond za Vás vo veľkých množstvách od rôznych subjektov. Otázkou ani tak nie je, do čoho sa oplatí investovať, ale ako správne investovať. Dávam Vám sem kompletný návod.

Ak ste začiatočník pri investovaní a chcete vedieť do čoho sa oplatí investovať, musíte rozumieť, aký postoj voči investíciám musíte zaujať (odporúčam urobiť si kvíz v článku) a ako správne investovať v rôznych časoch. Rozhodne si prečítajte týchto pár riadkov, aby ste chápali, ako fondy skutočne fungujú.

Ide to aj bez čítania! Poradím vám, do čoho sa oplatí investovať vo vašom prípade kontaktujte ma zobraziť kontaktné údaje, alebo si so mnou dohodnite bezplatnú nezáväznú konzultáciu.

Dohodnite si bezplatnú konzultáciu

1.2. Ako fungujú fondy

Najjednoduchšie bude, ak vám to vysvetlím na príklade:

Mám rada jeden výborný film o žene (natočený podľa skutočných udalostí), ktorá chcela od života niečo viac ako len robiť predavačku v obchode a rozmýšľala, do čoho sa oplatí investovať. Rozhodla sa, že vychová závodného koňa, ale sama by na to nemala peniaze. Rozhodla sa, že osloví svojich susedov, aby sa zložili.

Vytvorili spolu klub majiteľov. Spoločne vlastnili žriebä a spoločne naň sporili po dobu niekoľko rokov a keď žriebä vyrástlo, stal sa z neho prvotriedny závodný kôň, ktorý nie len že zarábal tisíce na vyhratých dostihoch, ale mal vysokú hodnotu pre ostatných kupcov – až státisíce. Spoločne sa všetci podieľali na zisku z daného koňa.

Avšak dostihy sú rizikový šport, kôň mal nehodu a skoro umrel, v jednej sekunde by prišli o všetky investované peniaze, lebo všetko záviselo na jednom koni.

Pridávam aj trajler, aby ste si to vedeli pozrieť ak vás to zaujíma 🙂 .

Investovanie do fondov je teda nákup niečoho, čo si nedokážeme sami dovoliť. Napriek tomu to môžeme vlastniť, ak sa peniaze vyzbierajú spoločne s ostatnými. Budete vlastniť danú vec spoločne a budete sa spoločne podieľať na všetkých príležitostiach a rizikách, ktoré s daným podkladovým aktívom súvisia.

Podielový fond samozrejme neinvestuje len do jedného aktíva. Ak by sme si mali vziať za príklad toho nášho dostihového koňa, bol by to veľmi riskantný obchod, nakoľko sa môže koňovi hocičo stať a naše peniaze sú preč – nie je to niečo do čoho sa oplatí investovať všetky svoje peniaze.

Aj na to pri tvorbe fondov mysleli a povedzme, že v podielovom fonde nikdy nebudete investovať len do jedného koňa, budete investovať do 1000 rôznych dostihových koní. O tom si povieme o chvíľu, tento jav sa volá diverzifikácia. Navyše, ak nie ste odborník do dostihových koní, a neviete, do čoho sa oplatí investovať, podielový fond rieši tento problém za vás – tie dostihové kone nakupujú špecialisti, ktorí sa do „dostihových koní“ rozumejú.

Preto reálne nemusíte vedieť, do čoho sa oplatí investovať, stačí vedieť, ako sa ku svojej investícií máte správať.

1.2.1. Vývoj hodnoty podkladového aktíva

Pri investovaní máte dve možnosti, kúpiť si samostatné podkladové aktívum, alebo investovať do fondov a kúpiť si ich viac. Budem sa držať príkladu s dostihovým koňom. Vytvorila som graf znázorňujúci vývoj ceny dostihového koňa na trhu, spolu s bežnými reakciami investorov pri daných cenách.

Povedzme, že si idete kúpiť spolu s ďalšími 9 ľuďmi dostihového koňa, vidíte, že počiatočná investícia je nízka, ak si kúpite žriebä, z ktorého neviete, čo vyrastie. Po prvých pár víťazstvách cena koňa na trhu začína stúpať, niektorí sa môžu uspokojiť s nízkym nárastom, lebo ten prevýšil ich počiatočnú investíciu. Povedzme, že 2 z desiatich majiteľov koňa predajú. Jeho cena na trhu klesne, lebo ho začali ľudia z nejakého dôvodu predávať – podozrenie. Potom sa kôň zraní – kríza a cena zas klesne.

Kôň sa po pár mesiacoch zotaví a začne vyhrávať dostihy, je atraktívny pre iných držiteľov dostihových koní. Ponúkajú tentokrát vyššiu sumu, tak sa ďalší 4 pôvodní majitelia rozhodnú, že svoj majetkový podiel na koňa predajú niekomu inému. Z pôvodných 10 majiteľov sú teraz len 4. Títo 4 prečkali obdobia niekoľkých rokov, i v časoch, kedy nebola investícia istá, preto vyhrali nakoniec jackpot.

Tohto koňa by sme mohli považovať za startup, ktorý možno vyjde, alebo nevyjde. Preto je počiatočná investícia do niečoho nového, vždy riskantná, no zároveň z nej môžeme dosiahnuť najviac.

Fondy sú koniec koncov stále konzervatívnejšia forma investície, ako to samostatných aktív (ako je napríklad jeden kôň, jedna firma), pretože možnosť úplnej straty peňazí, je takmer nemožná. Pozrite sa prečo.

Poraďte sa so mnou o tom, do čoho sa oplatí investovať. Veľmi rada vám vysvetlím, ako si vyskladať portfólio, ktoré vám bude zarábať a zaplatíte nižšie poplatky, ako v banke.

1.3. Diverzifikácia vo fondoch – do čoho sa oplatí investovať aby bola investícia bezpečná

Všeobecne je známe, že staviť všetky peniaze na jednu kartu je riskantné a ako som podotkla v predošlom príklade, „ak sa koňovi darí a následne umrie“ a vy nič iné nemáte, došlo k 100% strate. Preto fondy nakupujú podkladové aktíva (nie sú nimi síce kone, ale sú nimi akcie, nehnuteľnosti, dlhopisy…) v stovkách a tisícoch.

Je istejšie kúpiť si šampióna s malými rizikami, ktorý je už ale teraz drahý a o veľa jeho hodnota nestúpne, ale žriebä má potenciál i keď obrovské riziko straty, keď nič z neho nebude. Fond by kúpil obidva tieto kone, aby sa riziká vyrovnali a mali by ste podiel na oboch. Šampión by bol stabilná zložka s malým rizikom straty peňazí, žriebä by bol rastový element.

Fondy sa delia podľa toho, čo nakupujú, či nakupujú dynamickejšie akcie, alebo stabilnejšie dlhopisy, alebo nepredvídateľné komodity atď. Najviac sa stretávame v praxi s:

- akciovými

- dlhopisovými

- zmiešanými

Následne sú fondy špecifické, lebo môžu mať špeciálne charakteristiky, napr. fondy s akciami orientovanými na sektor informačných technológií, na energetiku, na akcie v krajinách tretieho sveta, na americké trhy….

Ak sa chcete poradiť, do čoho sa oplatí investovať v rámci ETF fondov a kedy sa oplatí investovať do ktorého fondu, dohodnite si bezplatnú konzultáciu so mnou, alebo pokračujte ďalej v čítaní.

Dohodnite si bezplatnú konzultáciu

1.4. Hlavné výhody fondov – zhrnutie

- nižšie riziko – nestavíte všetko na jednu kartu

- možnosť investovať do niečoho, čo by ste si inak nemohli dovoliť

- možnosť výberu

- možnosť predaja svojho podielu, pretože ak budete chcieť predať svoju časť, svoj podiel vo fonde, môže ho kúpiť iný investor – existuje dopyt. Napr. ak by ste chceli investovať do fyzickej ropy, museli by ste si kúpiť jeden barel ropy, ktorý by ste pri predaji museli previezť a ponúkať napr. na čerpacej stanici, čo by bolo náročné nie len na hľadanie kupujúceho, ale aj na prepravu, transakčne, atď.

- Malé transakčné náklady na držbu daného aktíva

1.5. Riziká pri investovaní

Riziko pri investíciách je skôr ich nevyspytateľnosť. Treba naň primárne pozerať pragmaticky a rozkladať ho cez diverzifikáciu.

Investovanie peňazí je jednoduchý nákup a predaj. Riziko je najvyššie, ak sa rozhodnete ako som spomínala, staviť všetko na jednu kartu. Ak sa rozhodnete dať všetky peniaze do jedného „koňa“, jednej akcie, do jedného dlhopisu, do Bitcoinu, atď. riziko je veľmi vysoké. Okrem toho, že ceny podkladových aktív sa menia podľa prosperity firmy, menia sa aj podľa dopytu investorov na trhu.

Hodnotu teda ovplyvňuje dopyt, dopyt je ovplyvnený názormi, ekonomickou situáciou a pri firmách aj samotným predmetom podnikania a kvalitou.

1.5.1. Ako sa postaviť k poklesom ceny?

Primárny faktor tu zohráva čas a tolerancia. Vo väčšine prípadoch pri poklese cien aktíva je dôležité počkať, kým sa vám investícia vráti a nepodliehať panike. Horšie je, ak peniaze nemáte a potrebujete ich získať z predaja aktíva. Preto by ste nikdy nemali investovať všetky vaše peniaze. Vždy treba mať rezervu.

Tiež vás nerozhádže výrazný pokles cien, ak máte svoje peniaze rozložené do rôznych „koní“. Ak sa ma teda pýtate, do čoho sa oplatí investovať tak, aby vás pokles ceny aktíva nezruinoval, odpoveďou je, investujte do rôznorodých fondov, ktoré majú iné investičné stratégie.

2. Aký typ investora ste? (Rozhodujúci atribút pri otázke „Do čoho sa oplatí investovať?“)

Ak ste sa dostali už sem, teraz už viete, do čoho sa oplatí investovať – ak budete konať pragmaticky a investujete rôznorodo môžete investovať do všetkého. Pri investíciách je vždy dôležité vedieť správne konať.

Kontaktujte ma, aby ste zistili, aký typ investície je pre vás vhodný kliknutím sem, alebo pokračujte v objavovaní ďalej 🙂 .

Väčšina z vás možno čakala, že okamžite vysypem z rukáva najvýkonnejšie fondy, alebo aké super je investovať do Bitcoinu alebo investícií do nehnuteľností. Bohužiaľ, takto to väčšinou nefunguje. Na niektoré investície musíte mať vedomosti aj osobnosť.

Fondy, ktoré používam sú uvedené v poslednej kapitole ale pred tým, ako sa pustíte do scrollovania nižšie a zisťovania do čoho sa oplatí investovať, vyhodnoťte si najprv, aký typ investora ste, a odpovedajte na otázky úprimne a od srdca.

Teraz už viete, aký typ investora ste a viete zhruba do čoho sa oplatí investovať podľa vašich odpovedí. Moje najväčšie odporúčanie je, aby ste skutočne investovali podľa odporúčaných stratégií. Ak ste odpovedali pravdivo a vyšlo vám, že ste konzervatívny investor, vašou voľbou bude konzervatívna investícia. Bez ohľadu na to, aké výkonnosti môžu nejaké fondy dosahovať, a ako lákavo by to mohlo vyzerať vám odporúčam, aby ste zostali možno pri menej výkonných ale bezpečných fondoch a to len z jedného dôvodu – pozitívna skúsenosť.

Väčšinu ľudí totiž v bankách nahovorili na vysoko rizikové fondy s vidinou zisku a potom pri dvojročnom období začali vznikať zlé skúsenosti, hlavne pre tých, ktorí peniaze museli vybrať, alebo pre tých ktorí nevideli v poklese príležitosť, ale stratu.

3. Do čoho sa oplatí investovať v rôznych ekonomických obdobiach

Ak ste si už urobili kvíz viete, aké typy investície by ste mali uzatvárať. V nasledujúcej kapitole vám zhrniem rady o tom do čoho sa oplatí investovať v rôznych ekonomických situáciách.

V prvom rade by som len chcela povedať, že nikto nedokáže predpokladať, aký bude budúci vývoj na trhu. Pri fondoch, ktoré existujú už dlhšiu dobu však máme obrovskú výhodu a to tú, že máme historické dáta a teda vieme, ako sa daný fond v minulosti v podobnej situácií správali.

Ja som dávnejšie robila článok o tom, ako sa formujú finančné bubliny (uvádzala som to na cenách nehnuteľností) a že mimoriadne súvisia so správaním sa ľudí. Každá jedna investícia graficky okrem prosperity aktív znázorňuje aj postoj ľudí v rôznych časoch. Bez ohľadu na to, koľko krát poviem ľuďom, aby konali racionálne, až na pár jednotlivcov, vždy bude väčšina konať iracionálne a jedno je preto jasné:

Finančné bubliny sú súčasťou každej jednej investície. Je to cyklus opakovaných nárastov a poklesov cien a je neodvratiteľný, avšak každá fáza má svoj začiatok aj koniec.

Cena aktíva má takú hodnotu, aký je dopyt po ňom. Vieme, že ľudia majú tendenciu aktívum kupovať, keď „všetci kupujú“ a hodnota stúpa už dlhšie obdobie – kupovať fond ktorému cena dlhodobo rastie nie je to, do čoho sa oplatí investovať všetky svoje peniaze. Potom majú ľudia tendenciu predávať, keď všetci predávajú a hodnota klesá. A to je celé zle.

Umenie je neprispôsobiť sa davom, ale byť múdry a konať uvážene.

V nasledujúcich riadkoch sa dočítate, do čoho sa oplatí investovať väčšiu časť svojich peňazí podľa období ekonomického cyklu:

3.1. Do čoho sa oplatí investovať v čase krízy

Odpoveď je jednoduchá – v prvom rade podľa výsledkov dotazníka, ak máte na to rizikový profil tak do akciových/indexových, vysoko rastových fondov.

Čím väčšia kríza je, tým viac sa oplatí investovať. Samozrejme treba na to ísť s rozumom. Ak je vojna, nebudem investovať všetky peniaze do realitného fondu v bombardovanej krajine (to je len príklad). Je však pravdou, že musíte mať dostatočné množstvo prostriedkov na vašom sporiacom účte v prípade, že kríza bude pokračovať viac rokov, môže sa stať, že budete na vašej investícií strácať aj dva roky, nakoľko nikto nikdy nevie, kedy presne kríza skončí.

3.2. Do čoho sa oplatí investovať v čase začínajúcej expanzie – kde investovať peniaze 2023

To je napríklad teraz. Môžeme si všimnúť, že svet sa pomaly spamätáva z vojny, z pandémie a indexy opäť rastú. Môžete preto investovať do akciových/indexových fondov (ak na to máte investičný profil), ale aj do dlhopisových fondov.

V súčasnosti majú dlhopisové fondy vynikajúci potenciál.

Nie len že sú vo výraznom mínuse, nakoľko sa zmenili úrokové sadzby a dopyt po starých dlhopisoch s minimálnymi sadzbami výrazne klesol, preto sú predávané výrazne pod cenu, ale aj z toho dôvodu, že vďaka úrokovým sadzbám na nových dlhopisoch môžete získať veľmi pekné ročné úročenie (aj okolo 4-5% garantovaných).

Ak sa ma teda pýtate, do čoho sa oplatí investovať v súčasnosti, odpoveďou je do akciových aj dlhopisových fondov.

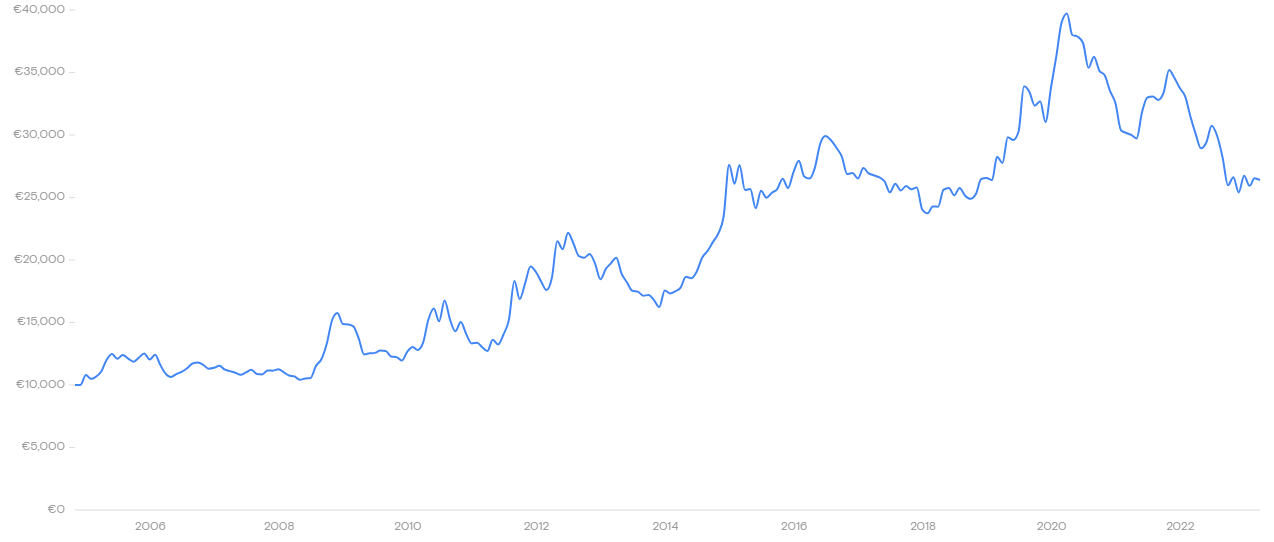

iShares USD Treasury Bond 20+yr

Prikladám krásnu súčasnú ukážku dlhopisového fondu s dlhšou dobou splatnosti.

Keď sa pozrieme na historické udalosti vývojov fondov, môžeme si všimnúť, že svet vo väčšine prípadoch po kríze napreduje, úrokové sadzby sa znižujú – dopyt po dlhopisoch s vysokými sadzbami sa bude zvyšovať, firmy si budú požičiavať a napredovať. Ľudia majú tendenciu viac nakupovať, inflácia sa znižuje a upravuje k zdravej miere. Keď začnú úrokové sadzby v bankách klesať, je to dobrým znamením, že nastávajú lepšie časy.

Stále však treba pamätať na to, že musíte mať nejaké peniaze na sporiacom účte a vždy existuje pravdepodobnosť, že trhy opäť z akéhokoľvek dôvodu môžu klesnúť. Nezabúdajte na váš investičný profil.

3.3. Do čoho sa oplatí investovať v čase dlhodobej expanzie / dlhodobého blahobytu

Rozhodne by som časť peňazí dala do akciových/indexových fondov a časť do dlhopisových plus podporila svoje akciové portfólio pravidelným sporením. Ak by sme ale išli po správnosti, väčšia časť by mala ísť do dlhopisových fondov, menšia do rastových a samozrejme sporenie do rastových. Sporením nakupujete aktívum pravidelne, preto vyrovnávate poklesy hodnoty tým, že nakupujete za lacnejšie ceny.

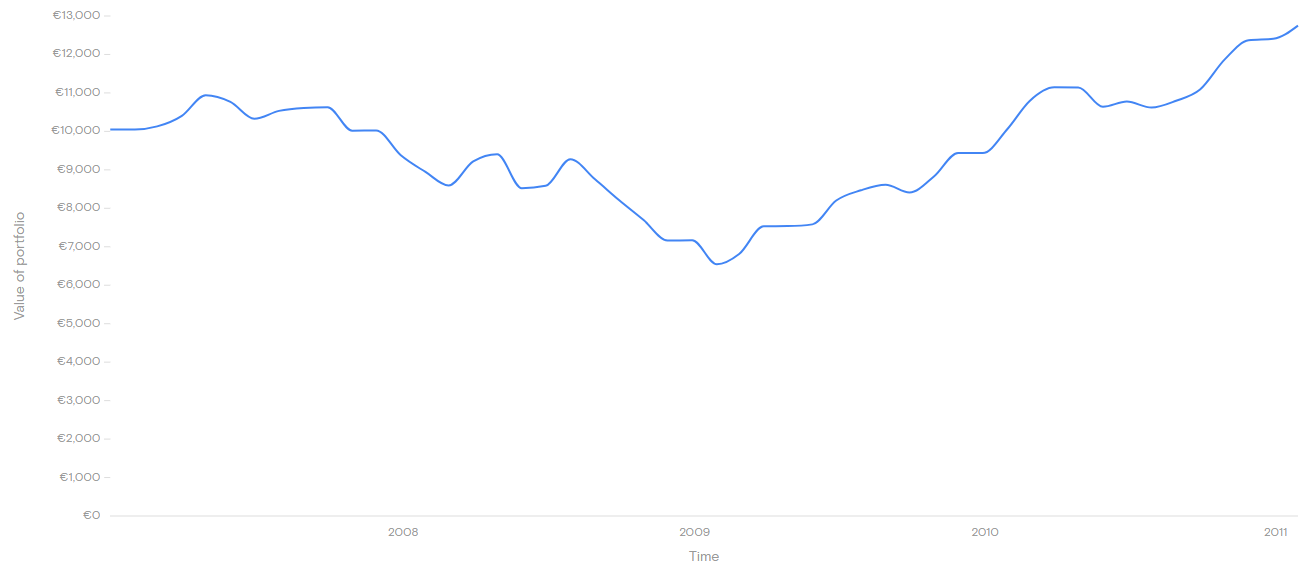

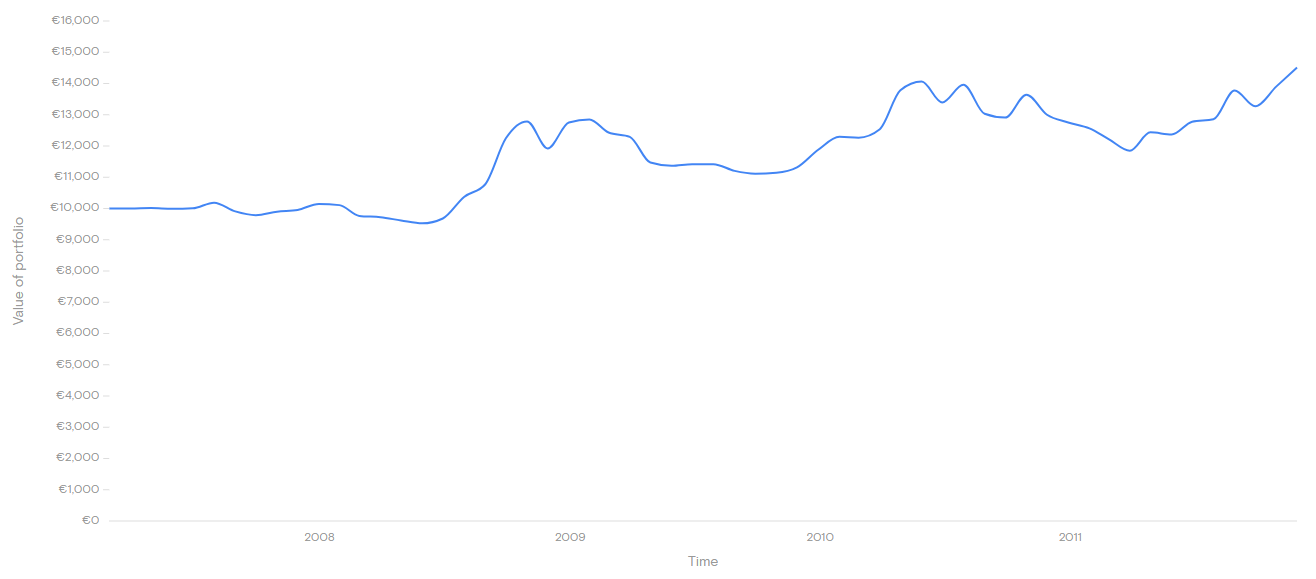

Uvediem vám príklad, kedy sporenie ako doplnok k jednorazovej investícií môže vyrovnať straty na ETF indexovom fonde S&P500. Vezmeme si obdobie od roku 2007, kedy výrazne klesali ceny podielov po dobu niekoľko rokov. Rok 2007 bolo obdobie vrcholu expanzie, následne nasledovala recesia.

Ročná výkonnosť fondu bola-0,51%. Tiež tu musím podotknúť, že od roku 2007 bol fond len v poklese, môžete si tu všimnúť, prečo nie je investícia do indexových fondov vhodná pre niekoho, kto podlieha panike, pre niekoho, kto nemá rezervu a niekoho, kto chce investovať na krátky čas.

Vanguard S&P 500 UCITS ETF – jednorazová investícia

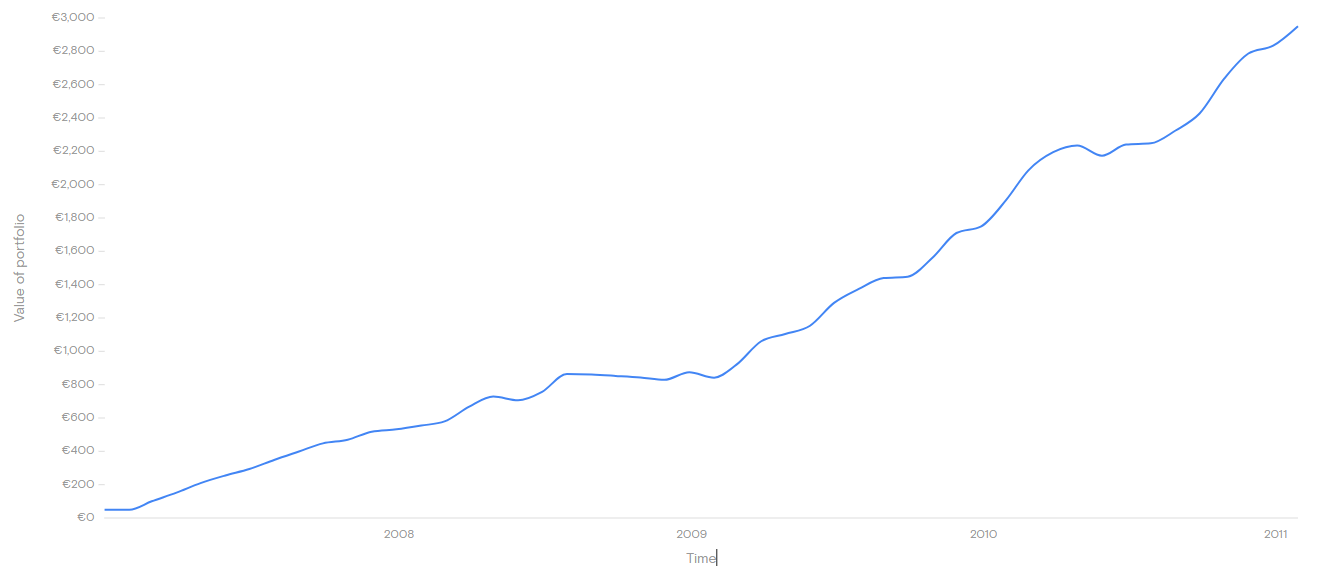

Na nasledujúcom obrázku si môžeme všimnúť, ako sa v tomto období darilo sporeniu. Ak by ste v čase vrcholu expanzie investovali len jednorazovo, boli by ste po dobu 5 rokov len v mínuse, ak by ste si sporili, mali by ste veľmi pekný plus – na tomto grafe je to 4,76% ročne.

Vanguard S&P 500 UCITS ETF – sporenie

Keď to skombinujeme a investovali by ste jednorazovo 10.000EUR plus so sporením 50EUR/mes., straty z jednorazového investovania by sa kompenzovali ziskami so sporenia a výsledný ročný zisk v tomto období by bol 0,59%, takže ste sa vyhli dlhoročnému mínusu. Ak by ste k tomuto obdobiu v čase poklesu ešte aj zainvestovali, nárast hodnoty investície by bol ešte väčší, i keby ste investovali začiatkom roku 2008.

Pozrime sa, ako by to vyzeralo, keby ste investovali v tom istom čase do dlhopisových fondov. Toto je graf fondu s vládnymi dlhopismi USA strednodobého horizontu splatnosti.

iShares USD Treasury Bond 3-7 UCITS ETF USD

Teda do čoho sa oplatí investovať počas expanzie? Odporúčam využívať hlavne diverzifikáciu, investovať menšiu časť do akciového fondu, podporiť ho sporením a väčšiu časť investovať do dlhopisového fondu.

Povedzme, že idete investovať 50.000EUR v období dlhodobého blahobytu, je lepšie ich rozložiť nasledovne, 20.000EUR do akciového, 30.000EUR do dlhopisového alebo si rozdelíte túto sumu na menšie časti, môžete investovať do akciového, do zmiešaného, do dlhopisového aj do zlata.

3.3.1. Investovanie do zlata

Spomínala som zlato. Veľa obchodníkov teraz ponúka fyzické zlato ako skvelý investičný nástroj. Je to pravda aj nie je.

Pravdou je, že zlato je drahý kov, ktorého je obmedzený počet, je výborným ochranným nástrojom pred infláciou, je to niečo hmotné a vždy bude po ňom existovať dopyt. Ak sa bavíme o budovaní rezervy pre prípadnú vojnu, zlato je vynikajúci nástroj, dokonca lepší ako nehnuteľnosti a v prípade veľkej krízy a nebodaj bombardovania by sa skutočne hodilo. Nazveme to ako železná (fyzická) rezerva.

Ak sa však rozprávame o investovaní do zlata ako nástroja zhodnotenia, fyzické zlato nie je úplne najlepšie do čoho sa oplatí investovať. Volila by som skôr fondy, ktoré zlato nakupujú a to z dôvodov, ako sú náklady na obstaranie, bezpečnosť, skladovacie náklady, rýchlosť predaja, rýchlosť kúpy, možnosť kúpy aj menšieho kúsku zlata ako je jedna minca (napr. ak chcete sporiť). Tiež možno investovať do akciových fondov , ktoré investujú do spoločností, ktoré ťažia drahé kovy.

Ak si myslíte, že zlato je vysoko konzervatívny investičný nástroj, ste na omyle. Kolísanie cien zlata môžu byť vysoké, jeho hodnota často kolíše a súvisí s ekonomickou situáciou, preto je považované za dlhodobý investičný nástroj, inak povedané, tiež má potenciál rastu no aj rizika straty hodnoty.

V prípade ekonomického rastu hodnota zlata má skôr tendenciu klesať, počas nástupu krízových a neistých období má tendenciu rásť a to z dôvodu, že je po ňom zvýšený dopyt.

4. Do čoho sa oplatí investovať – investovanie do ETF

Po všetkom, čo sme si prešli už viete, do čoho sa oplatí investovať podľa aktuálnej ekonomickej situácie, do čoho sa oplatí investovať podľa vášho postoju k investovaniu- investičnému profilu a do čoho sa oplatí investovať z hľadiska rozloženia rizika – diverzifikácia. Ak ste začali čítať odtiaľto, odporúčam prečítať si predošlé kapitoly, alebo si môžete so mnou dohodnúť bezplatnú konzultáciu, aby ste lepšie porozumeli skutočne tomu, do čoho sa oplatí investovať.

Dohodnite si bezplatnú konzultáciu

Nie je zlý fond, do ktorého by ste mohli investovať, všetko záleží na Vašej tolerancií k riziku, na časovom horizonte a situácií vo svete. Tu je zopár fondov, ktoré používam pri skladaní portfólia, sú rôzne podľa zloženia a preto sú vhodné pre rôzne typy investorov a pre rôzne účely. Na ich založenie je ideálne prediskutovať tieto možnosti s finančným agentom, ktorým náhodou som 🙂 takže sa na mňa neváhajte obrátiť.

Zoznam fondov, do ktorých sa oplatí investovať:

-

- S&P 500 ETF:

- Tento fond sleduje výkonnosť indexu S&P 500, ktorý zahŕňa 500 najväčších amerických spoločností.

- Je populárnym výberom pre investovanie do amerického akciového trhu a je to určite niečo, do čoho sa oplatí investovať

- Vanguard Total Stock Market ETF (VTI):

- Tento fond sa zameral na celý americký trh

- Poskytuje diverzifikáciu prostredníctvom tisícov amerických spoločností, vrátane veľkých, stredných a malých firiem.

- Je to vhodný pre dlhodbé investovanie

- Invesco EQQQ NASDAQ:

- Tento fond sleduje výkonnosť najväčších technologických spoločností uvedených na burze NASDAQ ako Apple, Microsoft, Amazon, atď.

- iShares Russell 2000 ETF:

- Tento fond investuje do menších amerických spoločností

- Mnohé malé firmy majú potenciál pre rýchly rast a tento fond umožňuje investovať do tohto segmentu trhu.

- iShares Core U.S. Aggregate Bond ETF (AGG):

- Zameriava sa na americké vládne dlhopisy, korporátne dlhopisy a hypotekárne cenné papiere

- Vanguard Total Bond Market ETF (BND):

- Tento fond investuje do širokého spektra amerických vládnych a korporátnych dlhopisov, vrátane menej známych emisií s vyšším výnosom.

- iShares USD Treasury Bond 20+yr UCITS ETF:

- je fond, ktorý sa zameriava na investovanie do amerických vládnych dlhopisov s dobehnutím splatnosti 20 rokov alebo viac. Vzhľadom k tomu, že tento fond investuje do vládnych dlhopisov, očakáva sa, že bude mať príjmový profil s nízkym rizikom.

- Invesco Physical Gold ETC:

- je fond, ktorý umožňuje investorom podieľať s ana zisku zo zlata prostredníctvom investovania do fyzicky podloženého zlatého komoditného cenného papiera.

- Fyzické zlato je držané v trezoroch a predstavuje majetok fondu. Investori tak majú možnosť profitovať zo zhodnocovania hodnoty zlata bez nutnosti fyzického držania a skladovania tejto komodity.

- S&P 500 ETF:

Po dočítaní článku už viete, do čoho sa oplatí investovať, kedy sa do čoho oplatí investovať a do čoho sa oplatí investovať z hľadiska vášho osobnostného profilu podľa dotazníka.

Moje meno je Tatiana Krčmáriková, som finančný sprostredkovateľ a autorka tohto článku. Ak máte nejaké podnety, budem veľmi rada ak mi zanecháte podnet v komentári.

Ak potrebujete uzatvoriť akýkoľvek z uvedených ETF fondov, alebo sa viac poradiť do čoho sa oplatí investovať, máte otázky k investičnému zlatu, alebo k akejkoľvek téme a nemáte sa s kým poradiť, som pripravená vám odpovedať na vaše otázky.

Dohodnite si bezplatnú konzultáciu