Niektorí tvrdia, že k spokojnému životu potrebujú predovšetkým dobré zdravie a fungujúce vzťahy. Súhlasím, vzťahy a zdravie patria medzi dôležité potreby, avšak sú podmienené veľmi úzko práve peniazmi. Potreby sú ako dom, a finančné zdravie sú základy. Dokážete ich s obtiažnosťou vybudovať sami, ale riskujete, že nebudú stopercentné. Finančný poradca v našom prípade bezpečí, aby základy boli dostatočne silné na udržanie aj tých najvyšších potrieb.

Dohodnite si bezplatnú konzultáciu

Čítajte viac o tom, ako potreby priamo úmerne vplývajú na psychiku, aké dôležité je udržiavať vaše finančné zdravie na dobrej úrovni a ako vám v tom môže dôveryhodný finančný poradca pomôcť.

![]() Pre vypočutie článku na tému finančné zdravie kliknite sem.

Pre vypočutie článku na tému finančné zdravie kliknite sem.

Pôžitkárstvo verzus racionalita vo financiách

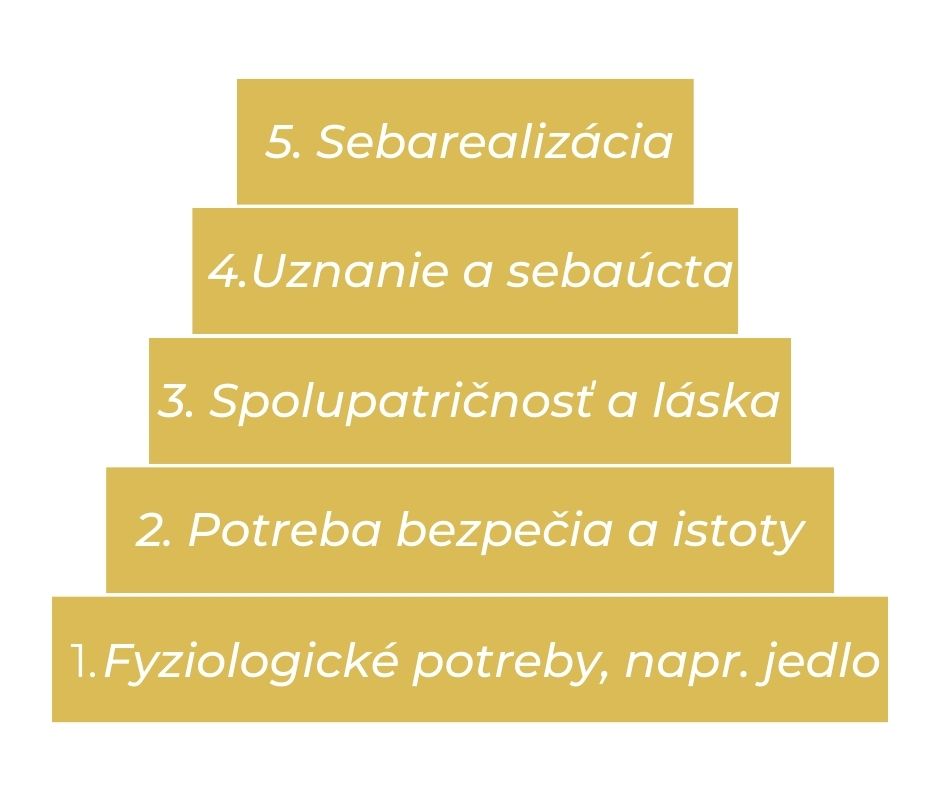

Na pochopenie toho, ako ľudské potreby úzko súvisia s peniazmi , som si vybrala Maslowovu pyramídu potrieb. Som toho názoru, že ekonomika je úzko spätá práve s ľudským správaním a ľudskými pocitmi.

Toto je presná hierarchia Maslowovej pyramídy potrieb. Fyziologické potreby ako bývanie, jedlo, voda sú potreby, bez ktorých človek neprežije. Na to, aby sme dokázali existovať, musíme mať tieto potreby naplnené a preto vynakladáme na tieto potreby peniaze. Všetky peniaze nad rámec peňazí spotrebovaných na fyziologické potreby by mali byť vynaložené na vyššie úrovne potrieb.

Stále viac ľudí preskakuje potrebu bezpečia a istoty a vrhá sa na vyššie úrovne. Čo to presne znamená? Pre veľa ľudí predstavuje množstvo využitých peňazí mesačne zároveň všetko, čo mesačne minú bez toho, aby si vytvárali akýkoľvek plán. V preklade, majú predovšetkým výdavky, ktoré nijak nepodporujú finančné zdravie. Sú to náklady na koníčky, výlety, výstrelky, autá, elektroniku plus vysoké náklady s úvermi, alebo inými produktami, za ktoré mesačne platia. Nehovorím len o hypotékach ale o spotrebných úveroch, ktoré si ľudia berú za účelom uspokojiť svoje plány okamžite, niekedy priam bez rozmyslu.

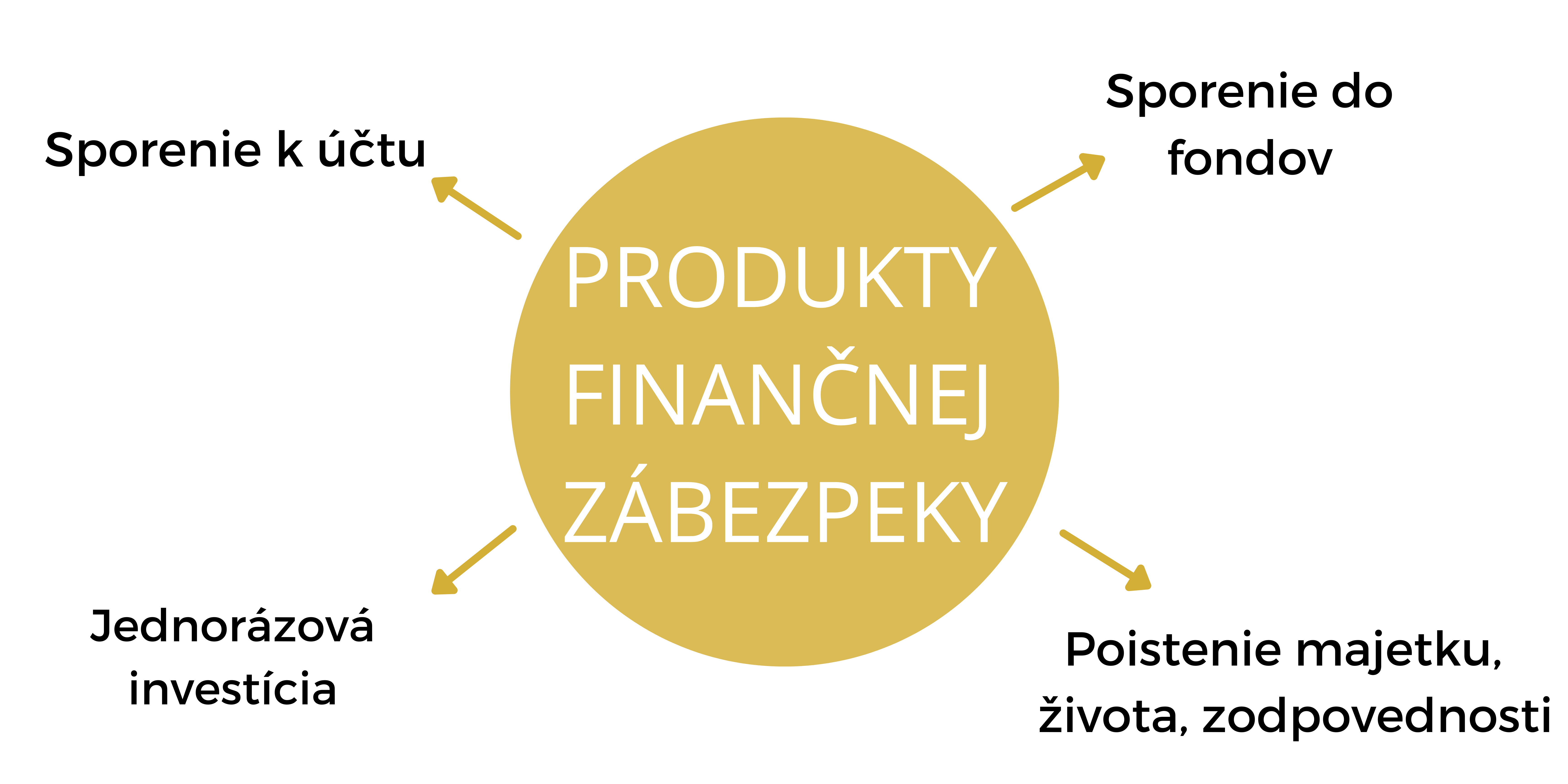

Malo by to tak byť? Asi sa zhodneme, že nie. Aj spotrebný úver je riešením, ale musíme pamätať na to, že na každý spotrebný úver by mala pripadať adekvátna finančná rezerva. Myslí v čase získavania úveru niekto na sporenie, alebo na iný produkt finančnej zábezpeky? Ak si dobre spomínam z bankových čias, nikto si dobrovoľne sporenie k úveru nezaložil.

K preúverovaniu alebo k pôžitkárstvu sa dostávame ľahkovážnosťou a falošnými pocitmi bezpečia príjmu. Nehovorím úplne všeobecne. Samej sa mi stalo, že som podľahla pôžitkárstvu v čase blahobytu a ak by som si neodkladala peniaze, asi by som nemala z čoho neskôr zaplatiť hypotéku. Ak sa chcete vyhnúť takejto situácií a uistiť sa, že máte správne nastavenie svojich financií, napíšte mi kliknutím sem a rada s vami prekonzultujem kvalitu vášho finančného zdravia.

Viete, myslím si, že každý, nie len ja, alebo moji známi, sa ocitá v svojom živote v ťažších aj ľahších situáciách, ako v sínusoidách, ale ak máte nedostatok financií na zaplatenie úplne primárnych (fyziologických) potrieb, psychika výrazne trpí. A každý pozná ten zákon schválnosti, že sa vám do toho pokazí auto, rozbolí zub, alebo príde o zamestnanie aj partner.

Na uvedomenie si závislosti od príjmu stačí mesačná PN, narodenie dieťaťa, rozvod, alebo strata zamestnania a ocitáme sa v kolotoči “boja o prežitie” v dobe, keď môžete všetko, ale ste odkázaný/á sám/sama na seba. Nehovorím tu o prázdnych slovách, ktoré používajú “poisťováci” a “finančáci”, bankári… O slovách, ktoré im vtĺkajú každé školenie do hláv aby predali viac, pričom im v skutočnosti nerozumejú. Možno trošku dehonestujem, ale veľakrát u niektorých mojich kolegov postrádam práve podstatu ich existencie: “Pomáhať ľuďom žiť tak, aby mohli všetko a zároveň boli sebestační a zabezpečení. Mali zadné vrátka a plán B aj C.”

Práve táto idea vytvára v ľuďoch pocit bezpečia a istoty a teda napĺňa druhú najzákladnejšiu potrebu podľa Maslowovej pyramídy. Ak nemáte vytvorený dostatočný finančný plán, napíšte mi kliknutím sem a rada vám s ním pomôžem.